| 最新公告 |

中国财税在线2026年4月13日线上直播:《新政落地背景下企业年度汇算清缴实操与新纳税申报表填报技巧》实用大课;广州4月15日《2026增值税新法配套政策全解析与新法落地实操难点及风险防控》精品大课;东莞4月23日、广州4月24日《AI财务官:AI+Openclaw驱动智能财务自动化实战训练营———用AI+OpenClaw重构财务工作流,让财务部门从成本中心变利润中心》实用大课,报名咨询:400-883-9368 15218860988 |

| 区分“劳务收入”与“服务收入” |

| 来源: | 作者: | 时间:2014-2-24 17:41:03 |

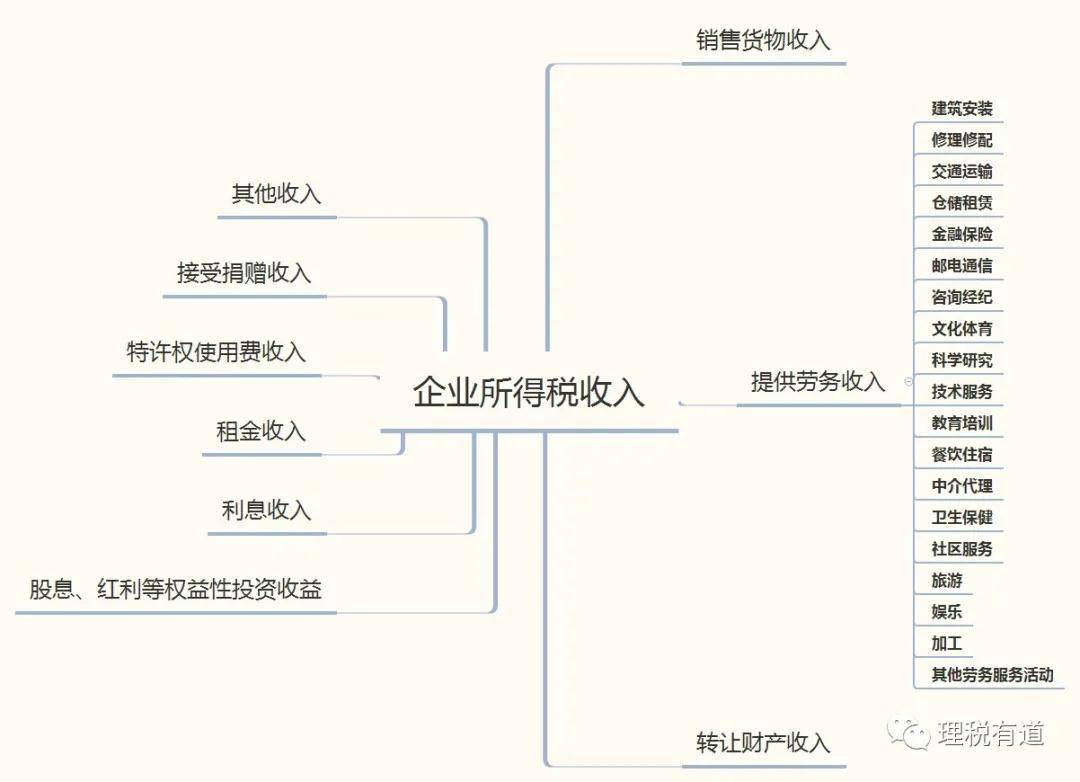

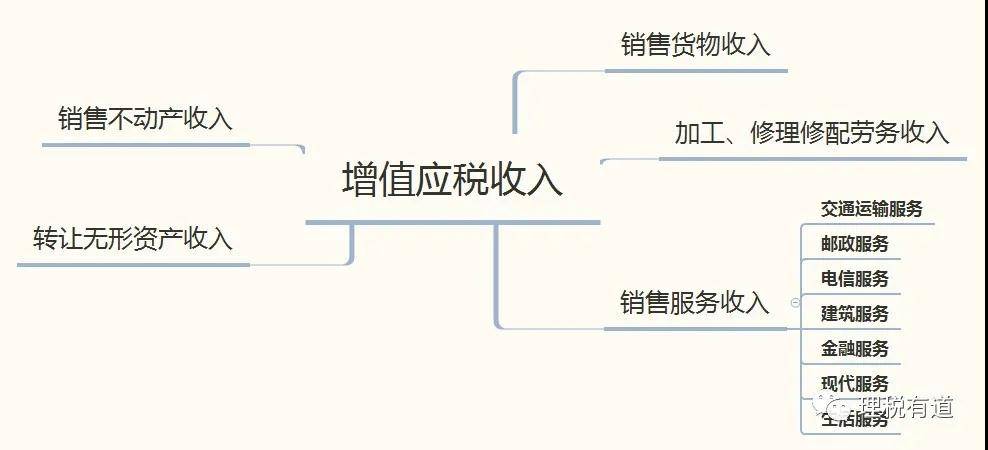

问题一:某培训机构为扩大招生,采取免费试听的营销策略,增值税及企业所得税是否应作视同销售处理? 问题二:A公司无偿向B公司拆借资金1000万元(不属于集团内部的无偿拆借行为),A公司应否在增值税及企业所得税上作视同销售处理? 政策规定: 《企业所得税法实施条例》第二十五条企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利和利润分配等用途的,应当视同销售货物、转让财产和提供劳务,但国务院财政、税务主管部门另有规定的除外。 税喵提醒: 依照上述政策规定,企业所得税视同销售业务不仅包括货物、财产,而且还包括劳务。只是实务中,更多的视同销售业务涉及的是货物、财产。另外,《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函[2008]828号)只明确了资产视同销售的相关规定,让人误以为企业所得税的视同销售只涉及货物、财产,即只涉及资产而不涉及劳务。 那么,企业所得税的“劳务收入”包括哪些项目?与增值税的口径是否一致?

税喵提醒: 对照上述导图,我们可以发现企业所得税“劳务收入”的口径与增值税“劳务收入”的口径不同,企业所得税“劳务收入”的口径大于增值税口径,不仅包括增值税的劳务收入还包括部分增值税服务收入,但并不是包括所有增值税服务收入。如利息收入,属于增值税的服务收入,但不属于企业所得税的劳务收入,在企业所得税上,利息收入应单独确认为一类收入。 区分两税(增值税、企业所得税)“劳务收入”与“服务收入”目的之一在于:准确判断无偿提供劳务或服务行为,哪些属于增值税视同销售行为、哪些属于企业所得税视同销售行为。 财税[2016]36号:单位或者个体工商户向其他单位或者个人无偿提供服务,视同销售服务,但用于公益事业或者以社会公众为对象的除外。 依照《增值税暂行条例实施细则》的规定,增值税视同销售业务不包括加工及修理修配劳务。 根据以上政策回顾,我们不难判断,免费试听的营销策略既属于增值税的视同销售业务,又属于企业所得税的视同销售业务;无偿拆借资金行为,属于增值税的视同销售业务,但不属于企业所得税的视同销售业务。企业所得税九类收入中,利息、租金及特许权使用收入等收入不涉及视同销售处理问题。 2017年5月的解读—— 收入时点PK,劳务或服务处理的小结 由于会计与所得税的统称关系,我们就在这儿一并列示他们与增值税的政策处理差异比较。 事项 会计收入确认 企业所得税收入确认 增值税收入确认 基本规则 收入的金额能够可靠地计量 –相关的经济利益很可能流入企业 –交易的完工进度能够可靠地确定 –交易中已发生和将发生的成本能够可靠地计量 收入的金额能够可靠地计量 –交易的完工进度能够可靠地确定 –交易中已发生和将发生的成本能够可靠地核算 强调收款(应收款)与开具发票以确定是不是达到收入确认时点。其中建筑服务和租赁服务更是将预收款项也作为收入确认时点 会计与所得税的原则相近,按照完工进度确定收入与成本(即使成本中没有取得发票),增值税则完全不接纳估计的收入确认方式,只认可收款或发票来处理 收入确认时完工进度的选择方法 –已完工作的测量 已经提供的劳务占应提供劳务总量的比例 –已经发生的成本占估计总成本的比例 –已完工作的测量 –已提供劳务占劳务总量的比例 –发生成本占总成本的比例 增值税上即是以收款与开具发票为条件 会计处理与所得税处理一致,但增值税却并不采用比例的因素 计算方法 –企业应当按照从接受劳务方已收或应收的合同或协议价款确定提供劳务收入总额,但已收或应收的合同或协议价款不公允的除外 –企业应当在资产负债表日按照提供劳务收入总额乘以完工进度扣除以前会计期间累计已确认提供劳务收入后的金额,确认当期提供劳务收入;同时,按照提供劳务估计总成本乘以完工进度扣除以前会计期间累计已确认劳务成本后的金额,结转当期劳务成本 企业应按照从接受劳务方已收或应收的合同或协议价款确定劳务收入总额,根据纳税期末提供劳务收入总额乘以完工进度扣除以前纳税年度累计已确认提供劳务收入后的金额,确认为当期劳务收入;同时,按照提供劳务估计总成本乘以完工进度扣除以前纳税期间累计已确认劳务成本后的金额,结转为当期劳务成本 增值税上完全不管完工进度如何,更与成本不相关,仍参照上述的纳税义务发生时间 会计与所得税的处理规则一致,即时用完工量等因素来作截止测试,倒挤当期的确认收入方法,增值税的规则不采用前者的处理方式 收入不能收回的风险处理 –已发生的成本预计能够收回的,按成本确认收入并结转同金额的成本 –已发生的成本预计不能够收回的,成本作为当期损益处理 不认可会计处理 不认可会计处理 所得税与增值税不认可收入无法收回的处理,也不影响原来收入的确认条件 安装费 在资产负债表日根据安装的完工进度确认收入。安装工作是商品销售附带条件的,安装费在确认商品销售实现时确认收入 应根据安装完工进度确认收入。安装工作是商品销售附带条件的,安装费在确认商品销售实现时确认收入 根据付款及开具发票,注意这儿是建筑服务,预付款仍然是需要计缴增值税的。同时对于建筑服务,特别规定[1] 会计与所得税一致,增值税仍是发票与款项,但预付款是达到纳税义务,这是建筑服务的例外规定 宣传媒介的收费 在相关的广告或商业行为开始出现于公众面前时确认收入。广告的制作费,在资产负债表日根据制作广告的完工进度确认收入 应在相关的广告或商业行为出现于公众面前时确认收入。广告的制作费,应根据制作广告的完工进度确认收入 在服务发生后有收款或开具发票的情形 会计与所得税一致,增值税上仍是收款与发票 软件费 为特定客户开发软件的收费,在资产负债表日根据开发的完工进度确认收入 为特定客户开发软件的收费,应根据开发的完工进度确认收入 同上 服务费 包括在商品售价内可区分的服务费,在提供服务的期间内分期确认收入 包含在商品售价内可区分的服务费,在提供服务的期间分期确认收入 同上 这个争议在现实当中经常有发生,会计与所得税是一样的,根据服务期间确认,因为是持续延伸的。但是增值税,却仍是按收款与开具发具为判断条件。注意这个服务费大家要注意例外事项,比如贷款服务、租赁收入、特许权使用费收入等,这是在所得税上有特定的规定的,并不必然与会计一致。而争议的发生有时会产生在对于服务的确认是不是长期性还是一次性的问题,纳税人的自己举证与合同就非常有必要准备的完整了。 还要注意,包括在商品售价内的可区分服务,在增值税上有混合销售的规定,此时要注意判断是不是按照货物计算增值税还是可以按兼营分开,纳税人需要查阅《增值税暂行条例》与财税[2016]36号、国家税务总局公告2017年第11号[2]等文件来分析 艺术表演、招待宴会和其他特殊活动的收费 在相关活动发生时确认收入。收费涉及几项活动的,预收的款项应合理分配给每项活动,分别确认收入 在相关活动发生时确认收入。收费涉及几项活动的,预收的款项应合理分配给每项活动,分别确认收入 同上 这也是一种特殊的服务,此时要关注增值税上有兼营的处理,如果其分不清,则从适用税率 会员费 申请入会费和会员费只允许取得会籍,所有其他服务或商品都要另行收费的,在款项收回不存在重大不确定性时确认收入 申请入会费和会员费能使会员在会员期内得到各种服务或商品,或者以低于非会员的价格销售商品或提供服务的,在整个受益期内分期确认收入 申请入会或加入会员,只允许取得会籍,所有其他服务或商品都要另行收费的,在取得该会员费时确认收入 申请入会或加入会员后,会员在会员期内不再付费就可得到各种服务或商品,或者以低于非会员的价格销售商品或提供服务的,该会员费应在整个受益期内分期确认收入 入会但不能使用后期服务对价的基本是收款时确认收入; 服务期间可以延续使用的或享受低价的,不考虑分摊的因素 会员费考虑一次性及后期服务折价的问题,增值税不考虑分摊,只考虑何时收款与开具发票的问题 特许权费[3] 属于提供设备和其他有形资产的特许权费,在交付资产或转移资产所有权时确认收入;属于提供初始及后续服务的特许权费,在提供服务时确认收入 属于提供设备和其他有形资产的特许权费,在交付资产或转移资产所有权时确认收入;属于提供初始及后续服务的特许权费,在提供服务时确认收入 增值税考虑价外费用和服务收取时点及开具发票的问题 企业处理与增值税是相近的,增值税仍看收款和发票,注意增值税上有混合销售的问题 劳务费 长期为客户提供重复的劳务收取的劳务费,在相关劳务活动发生时确认收入 长期为客户提供重复的劳务收取的劳务费,在相关劳务活动发生时确认收入 与上面的服务费相近 利息收入 资产负债表日,企业应按合同利率计算确定的应收未收利息,借记“应收利息”等科目,按摊余成本和实际利率计算确定的利息收入,贷记本科目,按其差额,借记或贷记“贷款——利息调整”等科目。实际利率与合同利率差异较小的,也可以采用合同利率计算确定利息收入。 只考虑名义利率计算收入,且按照合同约定债务人应付利息的时间确认收入 按照收款或开具发票,但金融机构多有按照计提利息确认收入的,这只能说是一种现实当中的处理方式了,不合规,但是却早计缴增值税 会计上可以按照名义与实际利率法以权责发生制确认,所得税上以名义利率确认且规定(不是选择)以债务人应付利息的时间确认收入,增值税上以名义利率且按结息日确认收入,与所得税的方式一致 经营租赁收入 按照权责发生制确认收入 按照承租人约定支付租金的日期或且按年度权责发生方式确认(可以选择) 收款与发票两个因素,但与建筑服务一样,有预收款的即视同纳税义务发生 特许权使用费收入 同上 按照合同约定的特许权使用人应付特许权使用费的日期确认收入的实现 收款与发票两个因素 [1]《国家税务总局关于在境外提供建筑服务等有关问题的公告》(国家税务总局公告2016年第69号)规定:纳税人提供建筑服务,被工程发包方从应支付的工程款中扣押的质押金、保证金,未开具发票的,以纳税人实际收到质押金、保证金的当天为纳税义务发生时间。 [2]国家税务总局公告2017年第11号,即《国家税务总局关于进一步明确营改增有关征管问题的公告》。 [3]特许权费与特许权使用费并非一致的意思表示,特许权使用费是指提供专利权、非专利技术、商标权、著作权以及其他特许权的使用权取得的收入。特许权费是指为特许经营某种商品或服务收取的费用。 |

| 上一条:如何确定研发加计扣除的企业行业类别 |

| 下一条:没有了 |