| 最新公告 |

中国财税在线2024年4月份线上直播:《2024现金为王:企业资金流管理与风险防范》高级实用大课;广州4月12日《2024财务报表编制18项准则重点问题实务处理》精品大课;深圳4月19日《2024以数治税风控预警下税务稽查案例解析与应对策略》实用大课,广州4月29日《智慧税务背景下企业税收风险全面自查与合规破解之道》报名咨询: 4001-568-528 15218860988 |

| 合伙型股权投资基金自然人LP个人所得税重复征税之惑 |

| 来源: | 作者: | 时间:2022-4-1 17:14:45 |

合伙型股权投资基金自然人LP个人所得税重复征税之惑——从所得税制度“对称之美”中寻求问题解决之道 疫情居家期间,闲来无事从书架中找到一本书《杨振宁传-规范与对称之美》,读后很有感触。在物理学领域,那些能正确描绘世界本源规律的理论和公式都是非常简洁且有对称之美的。无论是爱因斯坦的相对论、还是麦克斯韦方程组,这些描述世界某个领域运行规律的理论都具有对称之美。杨振宁先生正是遵循了爱因斯坦对物理学规律对称之美的追求,从而取得了超越他获得的诺奖级成果:杨-米尔斯规范场理论。 自然科学领域的理论具有对称之美,其实在我们社会科学领域,那些公平、高效的社会制度安排同样也应该具有对称之美。以我们的所得税领域为例,无论是从法律、行政法规,还是规范性文件层面,我们在所得税制度领域建立了一系列规则。但是你会发现,那些真正符合所得税基本原理,在任何复杂的交易场景中运行都不会出错、征管也高效便捷的规则,都具有对称之美。而我们现行所得税制度层面,导致重复征税的、亦或征管成本很高的规则安排,你细究后就发现,正是因为其在制度层面出现了不对称性的安排,才导致问题的产生。而寻求问题解决之道就是如何使其回归到对称:要么将原来规则废止,重新建立新的符合对称之美的规则。要么辅之于其他不对称性安排,将两种不对称性规则巧妙的揉和在一起,使其运行后能回归到对称。 所以,今天我们就从寻求“对称之美”这一理念的指导下,来分析看看我国目前在所得税制度层面一直存在的,对于合伙型股权投资基金,自然人合伙人的个人所得税重复征税问题,以及如何在制度层面寻求问题解决之道。

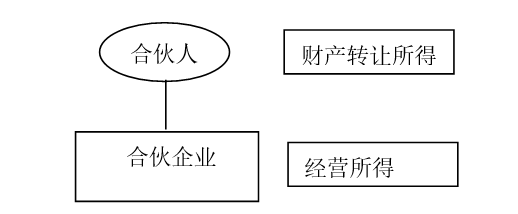

我国目前在合伙企业的所得税制度层面,虽然合伙企业不是所得税纳税人,但是合伙企业并非一个空虚的、毫无商业目的的实体。我们的“先分后税”制度,首先是要在合伙企业确认应税所得,然后将应税所得分配给具体的合伙人(法人或自然人),由其按各自身份缴纳所得税。 目前,我们在所得税制度层面,对于合伙企业以其自己名义对外经营取得的所得,在所得属性上界定为“经营所得”(暂忽略股息、利息类型所得)。合伙企业将这些所得分摊给对应合伙人时,仍然是保留着“经营所得”这个属性的。 但是,对于合伙人转让合伙份额,亦或合伙企业清算、合伙人退伙产生的所得,我们在所得属性上界定为“财产转让所得”。 要注意的是,这种所得属性上的界定,无所谓对错的问题,关键看制度在运行层面是否出现了不对称问题。

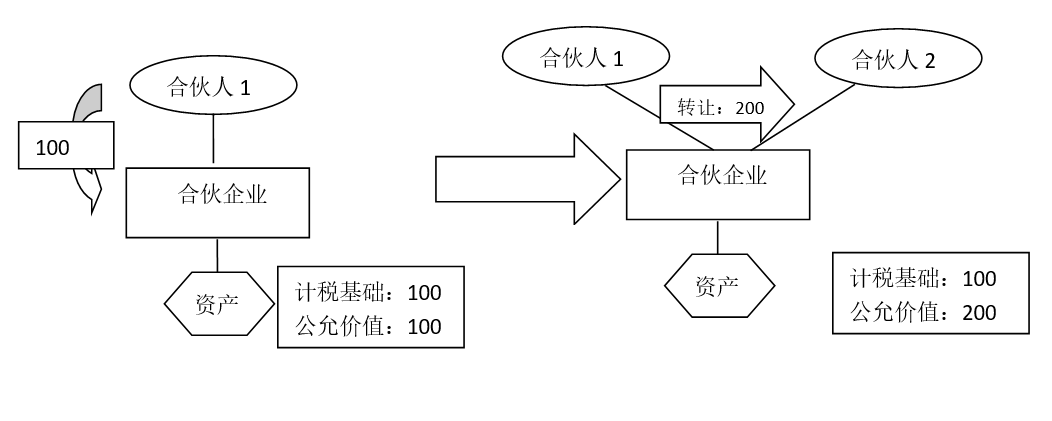

案例:合伙人1出资100万设立合伙企业,合伙企业用100万投资一项资产。一段时间后,合伙人1将其持有的合伙企业份额转让给合伙人2,转让价格为200万。转让后,合伙企业清算,其将对应资产按200万卖出,然后分配给合伙人2。 根据中国目前的所得税制度: 1、合伙人1转让合伙份额给合伙人2,取得的所得200-100=100万,属于财产转让所得,合伙人1需要缴纳所得税; 2、合伙企业转让资产取得的所得200-100=100万,属于经营所得,需要分配给现任合伙人2缴纳所得税。但这里应该有一个对应的制度性安排(虽然我国税法没明说),就是现任合伙人2就100万经营所得缴纳了所得税后,其持有的合伙分配的计税基础就从200万变为了300万; 3、合伙企业清算环节,合伙人2清算取得200万资产,但其对合伙企业份额的计税基础是300万,此时200-300=-100万,合伙人2需要确认一个负100万的财产转让所得(财产转让损失)。 你看,这个整体的制度性安排实际上是符合对称之美的: 1、不管你上面的合伙人如何转让合伙份额,你取得转让所得(亦或损失)都不影响合伙企业层面经营所得的计算 2、这就产生了一个非常重要的“对称之美”,就是任何一个合伙人转让合伙份额产生的财产转让所得(损失)一定是等于下一个新合伙人在再次转让合伙份额、退伙、清算环节产生的财产转让损失(所得)。要注意,这里不仅是所得属性的不变,金额也完全一样,只是符号相反,上一任合伙人转让合伙份额时是所得(+),下一个新合伙人在再次转让合伙份额、退伙、清算环节就是损失(-)。要是能体会到我们合伙税制层面的这个“对称之美”,你就不会对这种制度性安排的正确性产生怀疑。 但是,要实现这种“对称之美”,前提是你要确立对于合伙人持有合伙企业份额的计税基础调整规则。也就是说,合伙人持有合伙份额的计税基础是在不断变化的。当合伙企业转让资产,在其层面实现了100万经营所得,分摊给合伙人2缴纳所得税后,此时合伙人2持有合伙份额的计税基础要从200万调增到300万。如果你不调整,他还是200万,此时在合伙企业清算环节,合伙人2清算分配取得财产200万,计税基础还是200万,此时财产转让所得为零,而不是-100万。你看,一但没有了“对称之美”的效果,重复征税问题就产生了。 好了,回到上面的案例,在合伙企业转让资产并清算后,合伙人2取得了两个所得: 1、经营所得100万 2、财产转让所得:-100万 为什么法人合伙人没有反映重复征税问题呢?因为法人合伙人在计算企业所得税时,可以将经营所得100万和财产转让所得-100万混合在一起计算,从而正负抵消,不存在重复征税问题(当然,这种正负抵消在时间上不见得是同时的,但在整个企业生命周期内一定是先后出现的)。 正是我们虽然在企业所得税制度层面区分不同类型所得,但在计算应纳税所得额时,不同类型所得(亏损)目前是合并在一起计算的。所以,这种融合的制度性安排就消除了潜在产生不对称问题的风险。 但是,个人所得税的制度层面,我们的经营所得和财产转让所得是分别计算纳税,且在财产转让所得层面,个人所得税还是按项目单独计算,某一项目的财产转让损失不能扣其他项目的财产转让所得相抵。正是这种不对称性的制度安排导致了合伙型股权投资基金自然人的重复征税问题。 那在寻求如何解决合伙企业自然人合伙人重复征税问题之前,我们先来看看,这个问题对于法人企业的自然人股东是否也存在呢?为什么我们在法人企业层面,就没有听到有这么大的问题反应呢?我们下面来简单看一下:

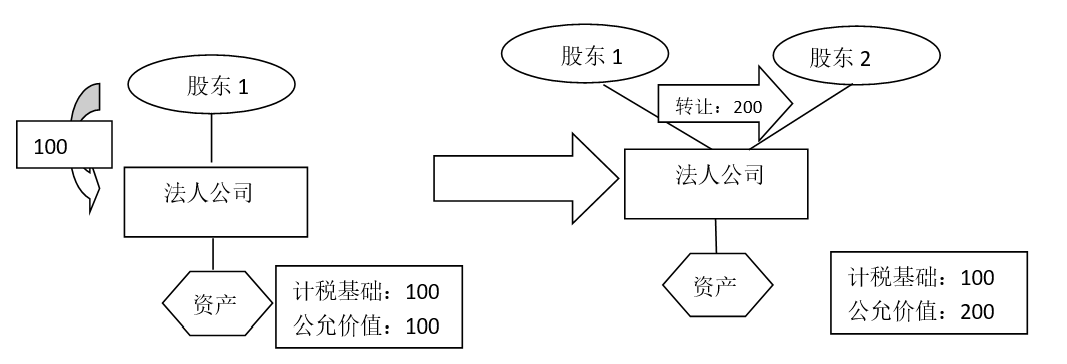

对于法人公司税制,我们更熟悉。整体的制度运行规则如下: 1、法人公司层面取得的各类所得,在公司层面需要缴纳企业所得税; 2、股东转让法人公司的股份取得的所得属于财产转让所得,股东按各自身份缴纳所得税。但是股东转让股份的行为不影响法人公司任何所得的计算; 3、法人公司向股东税后分配的股息,股东需要确认为股息性质所得缴纳所得税。但是,对于法人股东,为了避免多重征税,我们对于居民企业从直接持股的其他境内居民企业取得的股息所得免征企业所得税。所以,不管是法人公司直接向法人股东分配股息,还是在法人公司减资(国家税务总局2011年34号公告),还是清算(财税【2009】60号)环节,我们都需要对于法人股东取得的“相等于”税后利润的部分确认为股息所得,享受免税待遇。 所以,我们看一下上面这个案例: 1、股东1(不管其身份)将法人公司股权以200万的价格转让给股东2(公司股东),取得100所得缴纳所得税; 2、法人公司将资产以200万出售,确认100万所得,按照25%的税率缴纳了25万的企业所得税; 3、清算环节,法人公司向股东2(公司股东)分配资产175万,其中75万界定为股息所得免税,剩余100-200(计税基础)=-100万财产转让损失 所以,在企业所得税制度层面,在这一系列的制度安排下,我们又实现了精妙的“对称之美”。不管你上一道的股东身份是如何的,不管你发生了多少次的股份转让,也不管你下面法人公司的经营业务有多复杂,你上一个股东在股权转让环节确认的财产转让所得(损失),一定是等于下一手股东在再次转让、减资、清算环节取得的财产转让损失(所得)。他们在金额上完全一样,符号上完全相反,这就是“对称之美”。 所以,我们回过头来看,如果此时案例中,法人公司的股东1和2都是自然人呢? 1、自然人1将股权以200万价格转让给自然人2,确认100万财产转让所得,自然人1缴纳个人所得税; 2、法人公司将资产变卖取得200万收入,确认100万所得,缴纳25万的企业所得税; 3、法人股东清算环节,将175万的资产分配给自然人2。 此时,如果你遵循和企业所得税一样的规则,对于自然人2而言,75万属于税后利润部分应确认股息所得,按照20%缴纳个人所得税。剩余100-200=-100万,属于财产转让损失。这样来做的话,在法人公司层面,自然人股东仍然存在重复征税问题。这个问题产生的原因和合伙企业一样,正是因为我们在自然人个人所得税制度层面的安排,出现了不对称问题所导致的。 但是,大家想一想,为什么对于法人公司的自然人股东,对这个重复征税问题好像没什么太多的反映呢?根源在于,我们对于法人公司税制中,法人公司在减资、清算环节向自然人股东分配时,我们不再区分股息所得和财产转让所得(损失),而是把他们混合在了一起,一并确认为了财产转让所得(损失)。即:法人公司清算向自然人2分配的175万财产,我们对于自然人2全部确认为财产转让收入,从而自然人2按照175-200=-25万,不需要缴纳个人所得税。 所以,大家可以看到,在法人公司税制层面,我们对于自然人股东在减资、清算环节,通过采用不同于法人股东的制度性安排(即不再区分股息所得和财产转让收入,统一确认为财产转让收入),从而用另外一种不对称性的制度安排和个人所得税制度层面原有的不对称性制度安排进行了巧妙的对冲,在一定程度上回归了“对称”效果,就能部分缓解甚至消除重复征税问题。 当然,这种不对称性安排并不见得只有一种选择,可能有多种,回归“对称”的效果也不一样。但真正能解决问题的安排,一定是实施后能产生向“对称之美”回归效果的安排,而不是反其道而行之,导致更大的不对称。 所以,有人写文章针对合伙型股权投资基金自然人LP重复征税,提出了这样的制度性安排,能否解决问题呢?我们就可以从寻求“对称之美”的理念下去看看: 案例:

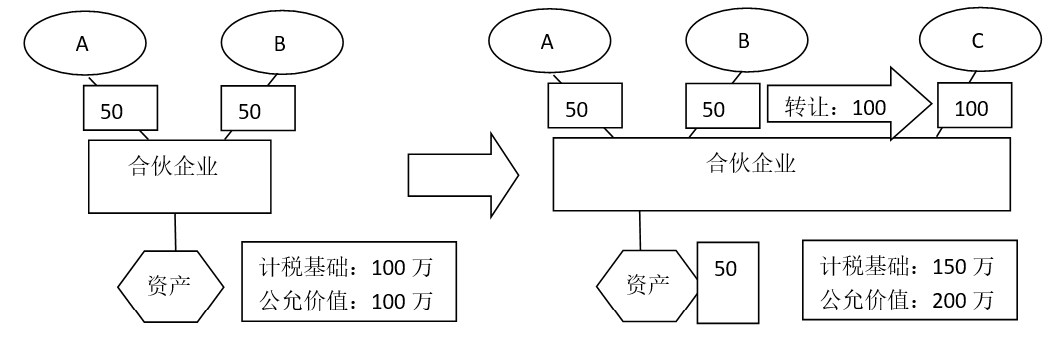

假设A、B、C都是自然人合伙人。B将其持有的合伙份额以100万转让给C合伙人,合伙企业随后清算注销。 合伙份额转让环节: B合伙人:财产转让所得100-50=50万按照20%的税率缴纳10万个人所得税 合伙企业将资产以200万价格卖出,确认100万的经营所得,按照5:5比例分配给A和C: A合伙人:经营所得50万按照5%-35%的税率缴纳个人所得税。完税后,计税基础增加为100万。 C合伙人:经营所得50万按照5%-35%的税率缴纳个人所得税。完税后,计税基础增加为150万。 合伙企业清算环节,将200万资产分配给A和C各100万: A合伙人:100-100=0无财产转让所得或损失 C合伙人:100-150=-50万财产转让损失 所以,对于C自然人而言就觉得不合理啊,我买合伙份额是按照200万公允价值的50%买的,对于100万增值部分,B合伙人已经缴纳了个人所得税。为什么我C合伙人还要再按照经营所得100万再交一次税呢,这不导致重复征税吗? 好了,为了解决C自然人这个诉求,提出了如下解决方案: 1、当B将50%合伙份额转让给C,按照财产转让所得缴纳了个人所得税后,此时,将合伙企业持有资产的计税基础从100万调整到150万; 2、合伙企业将资产按照200万转让时,按照200-150=50的经营所得,其中分配给A合伙人经营所得是50万,分配给C合伙人经营所得是0。此时,完税后A合伙人持有合伙份额计税基础从50万调整到100万。C合伙人持有合伙份额计税基础还是100万。 3、合伙企业将200万资产按照5:5分配给A和C时,他们确认的财产转让所得都是0。 所以,你看到的结果是,这种制度性安排就完全丧失了我们文章一开始描述的那种“对称之美”。B合伙人转让合伙份额给C时确认的50万财产转让所得,一定会映射到在合伙企业清算环节,C会确认-50万的财产转让所得。 有人说,我这样不也没重复征税,干嘛一定要追求这种“对称之美”呢?抛开这种安排违背我国合伙企业所得税基本制度不说,凡是偏离“对称之美”的制度性安排,只会在实际运行中导致更加混乱、复杂和不合理的结果,最终无法采纳。 如果按照这种导致不对称的安排,我们将结果稍微变一下,假设合伙企业不是将资产按照200万转让,而是按照190万转让,从而确认190-150=40万的经营所得,你如何分配?难不成你分配50万所得给A,-10万经营所得给C,这不是违背基本常识吗? 同时,如果合伙企业有30个合伙人,且合伙企业下面有40项投资,某一个或几个合伙人中途转让合伙份额(有盈也有亏),我如果把这些盈亏分配,从而对应调整到合伙企业下面持有的40项资产的计税基础中。同时,我合伙企业退出某一个资产,你让我用什么规则分配给30个合伙人,凭什么有人是0,有人是正,有人是负。想想估计大家立刻就要崩溃了。 所以,这种制度性安排建议,把合伙人层面的所得和合伙企业层面所得混在一起,看似在某种场景解决了某个人问题,但他偏离了我们原先所得税制度层面的“对称之美”,只能是实际运行层面导致更大的混乱,从而不具有任何实施价值。 所以,正如《杨振宁传-规范与对称之美》书中所述,爱因斯坦一直坚信,正确的物理定律在形式上都应该是简洁且有“对称之美”的。我们在税收层面寻求问题解决之道也应秉承同样的理念。 最后,回到一开始的问题,针对合伙型股权投资基金自然人LP个人所得税,我们在寻求“对称之美”的理念下,有哪些解决之道呢,我觉得最起码有如下几个选项: 1、类似企业所得税一样,对于合伙企业卖出资产实现自然人LP退伙或清算环节,对于自然人LP不再确认经营所得和财产转让所得,全部按照“财产转让所得”征收个人所得税; 2、亦或对于自然人合伙人退伙、清算环节取得的财产转让损失能否实现和其他财产转让所得互抵(包括当年互抵或进一步允许亏损跨年结转互抵); 3、还可以比如对于“单一核算创业投资合伙基金”,制度层面已经实现了合伙企业层面确认所得和合伙人层面确认所得属性都是“财产转让所得”,从而进一步允许他们在退伙或清算环节互抵。或者更深入一步,采用合伙企业分配先冲本金、本金冲完算收益的这种更加不对称的制度性安排来纠偏,实现更加“对称”的效果,从而更好解决重复征税问题。 上述这些方法都是可以选择,当然也不排除其他选项。但总而言之,问题的产生往往是“不对称安排”导致的。我们寻求的问题解决之道,一定是要往实现“对称之美”的方向上去努力。不管你是什么税种,不管你是哪个国家的税法制度,从本源上来看,真正能解决问题的制度性安排一定是有“对称之美”的。 |

| 上一条:没有了 |

| 下一条:一篇价值100万的理财文章,你看了吗? |